Notre avis sur Ramify

Ramify est une Fintech consacrée à l’investissement et à l’épargne. Elle propose notamment des solutions d’assurance-vie, de PER, de la SCPI et du Private Equity ainsi que d'autres produits alternatifs (produits structurés, art...).

L'essentiel

- Plateforme d’investissement multi-produit : SCPI, assurance-vie, PER, Private Equity, livrets, et plus de 65 SCPI référencées

- Frais parmi les plus bas du marché : pas de frais d’entrée sur l’assurance-vie, remises jusqu’à 2,5% sur les SCPI, gestion pilotée à partir de 1,5%/an

- Performances 2023 remarquables : Jusqu’à 19,3% sur les portefeuilles pilotés, option ESG surperformante (+21,46%)

- Parcours 100% en ligne : souscription dématérialisée, simulateur fiscal, accompagnement humain disponible à tout moment

- Régulation et sécurité : encadrement AMF/ORIAS, fonds protégés chez APICIL, offre adaptée pour la diversification et la fiscalité de l’épargne

Ramify, c'est quoi ?

Ramify est une plateforme d'investissement spécialisée en gestion pilotée, entre autres, sur assurance vie, plan épargne retraite, fonds immobiliers et Private Equity (PE). L’offre est multiple et complète, vous proposant ainsi un portefeuille diversifié maximisant vos chances potentielles de performances.

Performances Ramify sur 3 et 5 ans

Depuis le lancement de Ramify fin 2020, la gestion pilotée affiche une performance cumulée de +81,36% sur 5 ans (du 31/12/2020 au 30/12/2025), soit une performance annualisée de 12,64%.

Sur 3 ans, la performance cumulée atteint +59,4%, ce qui correspond à une performance annualisée de 16,8%.

Ces chiffres sont nets de frais de gestion, hors fiscalité, et ne préjugent pas des performances futures.

En 2025, la performance a été pénalisée par la dépréciation du dollar, sur lequel Ramify était exposé ; l’équipe a réduit l’exposition au dollar à partir de fin juin 2025 pour en limiter l’impact.

Ramify recommande de privilégier la lecture des performances annualisées et cumulées sur 3 ans, plus représentatives de sa stratégie d’investissement de long terme.

Ramify propose également d'aligner leur 3 portefeuilles (Essential, Flagship et Elite) sur les Accords de Paris. L’impact de ces portefeuilles va donc limiter l’augmentation de la température mondiale à +2°C. En 2023, nos portefeuilles ESG (environnement social gouvernance) ont obtenu des performances supérieures aux portefeuilles traditionnels Ramify.

Investir avec Ramify, concrètement, comment ça se passe ?

Ramify opte pour un parcours 100% digitalisé de façon à optimiser votre temps et fluidifier les formalités de souscription et d’investissement. Cependant, il est très appréciable de pouvoir contacter et échanger avec un conseiller à tout moment par rendez-vous, email ou chat, selon la convenance de l’investisseur.

Investir avec Ramify se décline en 5 étapes principales :

- Souscription 100% en ligne

- Traitement de votre demande sous 48h

- Signature électronique

- Virement pour finaliser la souscription

- Suivi de votre investissement en ligne

Le parcours est réparti sur 3 étapes majeures :

- Un questionnaire qui permettra à Ramify d’établir une proposition d’actifs adaptés à vos réponses (et donc à votre profil)

- Une présentation de leurs différentes recommandations et une projection de gains potentiels

- Et enfin votre parcours de souscription en ligne, totalement sécurisé, comprenant :

- Vos coordonnées

- Vos informations personnelles

- La signature en ligne de votre bulletin de souscription

Vous avez la possibilité de choisir entre 3 types de portefeuilles chez Ramify : Essential, Flagship & Elite. Attention, uniquement Elite intègre du Private Equity et ce portefeuille est accessible à partie de 10 000€.

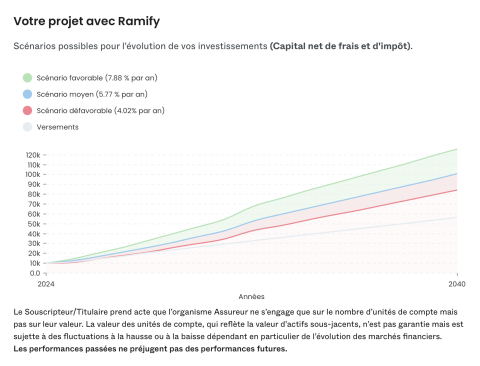

Vous accédez ensuite à un récapitulatif qui propose une simulation de vos gains à travers 3 scénarios allant du plus favorable au plus pessimiste.

Le PER Ramify

Le PER Ramify a obtenu plus d'une dizaine de récompenses entre 2023 et 2024 !

Depuis le 19 janvier 2026, Ramify applique une grille de frais différenciée selon l’offre choisie (Premier, Black ou Obsidian) et le produit (assurance‑vie, PER, PEA, etc.).

Exemple pour l’assurance‑vie Apicil (hors fonds euros) :

– Frais assureur : 0,66% par an

– Frais totaux client : 1,40% (offre Premier), 1,20% (offre Black), 1,00% (offre Obsidian).

Pour l’assurance‑vie Generali – 100% fonds euros, les frais totaux client sont de 0,90% par an, quelle que soit l’offre (Premier, Black ou Obsidian).

Sur le PEA Ramify (Nelia), les frais de dépositaire sont de 0,36%, pour des frais totaux client de 1,40% en Premier, 1,20% en Black et 1,00% en Obsidian.

Il n’y a toujours aucun frais d’entrée, de versement ni d’arbitrage sur l’assurance‑vie et le PER ; seules les SCPI conservent leurs propres frais d’entrée, comme en souscription directe.

Voici quelques chiffres illustrant les performances en fonds euro de 2023 (les performances fonds euro de l'assurance vie diffèrent de celles du PER) :

Pour le PER : de 1.30 % à 2.70 % selon le système de bonification suivant :

- 1.30 % si inférieur à 40 % d'UC

- 1.80 % si entre 40 et 50 % d'UC

- 2.40 % si entre 50 et 70 % d'UC

- 2.70 % si supérieur à 70 % d'UC

Pour l'assurance vie : de 1.50 % à 3.40 % selon le système de bonification suivant :

- 1.50 % si inférieur à 40 % d'UC

- 2 % si entre 40 et 50 % d'UC

- 2.6 % si entre 50 et 70 % d'UC

- 3.40 % si supérieur à 70 % d'UC

Chez Ramify, comme pour toute assurance-vie, il n’y a ni frais d’entrée ni frais sur les versements. Absence également de frais d’arbitrage. 0,5% de frais de gestion annuelle qui viennent rémunérer l’assureur puis 0,75% de frais de gestion pilotée qui vont, quant à eux, chez Ramify.

Pour un niveau de risque ambitieux (9), les 3 stratégies ont délivré en 2023 entre 16,87 % à 17,51 % de rendement, ce qui représente entre +1.71 et +10.21 points de %, nets de frais. Pour un niveau de risque 10 les rendements sont compris entre 18,29 % et 19,30 %.

Ce résultat se retrouve à tous les niveaux de risque.

L'option Green de Ramify, qui aligne les investissements à l'accord de Paris sur le climat, a également largement surperformé ses concurrents. Pour un profil de risque ambitieux (9), Ramify a généré au minimum 21,46 % de performance contre 12,54 % chez Goodvest (assurance-vie, P5 audacieux) ou 6,5 % chez Nalo (assurance-vie, 85 % investie en action). Ce qui représente entre +8,58 et +14,63 points de %, nets de frais.

Ce résultat se retrouve aussi à tous les niveaux de risque.

Détail des performances moyennes :

| Essential | Flagship | Elite | |

| Profil 1 | 4.22% | 5.73% | 6.60% |

| Profil 2 | 6.29% | 7.23% | 7.92% |

| Profil 3 | 7.99% | 9.14% | 9.40% |

| Profil 4 | 9.28% | 10.26% | 10.88% |

| Profil 5 | 11.28% | 11.57% | 12.36% |

| Profil 6 | 13.26% | 13.73% | 13.85% |

| Profil 7 | 14.77% | 14.97% | 15.46% |

| Profil 8 | 16.32% | 16.55% | 16.57% |

| Profil 9 | 17.51% | 18.29% | 17.49% |

| Profil 10 | 18.95% | 19.30% | 18.09% |

Performances du fonds euro délivré via Apicil

Performance 2023 : 2,7% pour le PER (tableau 1) et 3,2% pour l’ASV (tableau 2).

| Taux d'UC nécessaires | BONUS 2023 Contrats assurés par APICIL EPARGNE RETRAITE |

|---|---|

| 40% ≤ Taux UC ≤ 50% | + 0% |

| 50% ≤ Taux UC ≤ 60% | + 0,5% |

| 60% ≤ Taux UC ≤ 70% | + 1,10% |

| Taux UC ≥ 70% | + 1,40% |

Offre fonds en euros Netissima : 4,35% net de frais (jusqu’au 30/06/2026)

Ramify propose en 2026 une offre temporaire sur le fonds en euros Netissima (assurance‑vie Generali), avec un taux bonifié jusqu’à 4,35% net de frais de gestion sur les versements éligibles.

Principales conditions :

– Allocation imposée : 69% en fonds euros Netissima (capital garanti) et 31% en unités de compte avec un niveau de risque minimum (1/7).

– Versement maximum pris en compte : 500 000 €.

– Offre réservée au new cash (les transferts et rachats depuis d’anciens contrats Generali sont exclus).

– 6 mois de frais de gestion offerts, jusqu’à 1 000 € de frais.

– Bonification limitée dans le temps : plus l’investisseur verse tôt, plus il profite du taux bonifié.

Hypothèse de rendement non garantie : 4,35% correspond à 2,85% servis sur le fonds en euros en 2025, plus une bonification de 1,50%, sous réserve de respecter les conditions d’éligibilité.

Comme toujours, les performances passées ne préjugent pas des performances futures et le rendement net dépendra de la fiscalité propre à chaque investisseur.

5 choses à savoir sur le PER :

- Les sommes sujettes à la défiscalisation sont plafonnées à 10% des revenus annuels N-1.

- Possibilité d'utiliser les plafonds des 3 dernières années voir sur fiche d'impôts.

- Possibilité de verser davantage mais le surplus ne pourra pas mener à une réduction d'impôt. Il bénéficiera cependant à la création de valeur (intérêts).

- Le pourcentage de réduction applicable est celui de votre tranche de revenu (0%, 11%, 30%, 41% ou 45%).

- Nous vous recommandons de vous situer au minimum dans la tranche 30% pour faire ce type d'investissement car vous serez imposé lors de la sortie des fonds à la retraite. (Sachez qu’en général, on passe à la tranche inférieure à la retraite.)

Exemple : Mon plafond non utilisé est de 4000€ pour cette année et je suis dans la tranche de revenus 41%. J'investis 3000€ je bénéficierai d'une réduction d'impôt sur le revenu de 1230€ l'année prochaine.

Focus sur l'offre Essential : ETF via PER et/ou assurance-vie :

Les algorithmes et l’équipe de recherche de Ramify définissent des portefeuilles pour différents niveaux de risque permettant d'optimiser votre performance nette de frais. Voici les différentes options (pour chacune, l'assureur partenaire est Apicil) :

- Essential : ETF, fonds euros et obligations > Gestion pilotée composée d'ETF actions et obligations et de fonds euros. Une des offres les plus accessibles du marché (ticket d'entrée : 1 000€) disponible sur Assurance vie et/ou PER avec 0.8 % de frais de gestion par an.

- Flagship : Essential + SCPI (ticket d'entrée : 1 000€)

- Elite : Flagship + Private equity (ticket d'entrée : 10 000€)

Vous pourrez accéder à la liste des ETF disponibles dans vos contrats directement via votre parcours de souscription.

Petit comparatif Ramify vs 2 banques traditionnelles

| RAMIFY | BOURSORAMA | CREDIT AGRICOLE | |

|---|---|---|---|

| Frais de gestion de l'assurance-vie / an | 1,40% | 0,75% | 0,85% |

| Frais de mandat / an | Inclus dans les 1,40% | 0% | 0,25% |

| Frais sur versement | 0€ | 0€ | 3% |

| Frais propres aux supports d'investissement /an | 0,2% | 1,70% | 1,70% |

| Total / an | 1,40% | 2,45% | 3,20% |

Alors, convaincu ? En effet, le constat est sans appel ! La gestion pilotée de Ramify est nettement moins coûteuse que celle d’au moins deux banques traditionnelles.

Pour votre départ à la retraite, deux possibilités s’offrent à vous concernant votre épargne :

- Soit la récupérer sous forme de rente ou de capital*

- Soit prolonger votre souscription

Cependant, notez qu’il est possible de débloquer votre PER de façon anticipée pour certains motifs.

* Petite précision ayant une grande importance : au moment du retrait, qui se fait généralement à la retraite, vous serez alors imposé en fonction de votre nouvelle tranche d’imposition. Et lorsqu’on est à la retraite, on passe généralement dans le barème appliqué à la tranche de revenu inférieure à celle dans laquelle nous étions en tant qu’actifs.

Compte à terme (CAT) Ramify

Le Compte à terme est un produit d'épargne offrant plusieurs avantages :

- Rendement fixe

- Immobilisation des fonds

- Diversification

En voici les informations clés :

- Partenaire : CFCAL

- Taux et durée : cf. screenshot ci-dessous

- Dépôt minimum : 10 000 €

- Plafond de dépôt : 10 000 000 €

| Durée d'épargne | Taux |

|---|---|

| 1 an | 2,19% |

| 2 ans | 2,49% |

| 3 ans | 2,66% |

| 4 ans | 2,81% |

| 5 ans | 2,97% |

Le business model Ramify, c'est quoi ?

Ramify se positionne parmi les acteurs avec les frais les plus bas du marché.

Pour l'assurance vie et le PER, Ramify prélève des frais sur le montant sous gestion.

Pour les SCPI et le Private Equity, il n'y a aucun surcoût à passer par Ramify, au contraire, vous profitez d'une remise allant jusqu'à 2.5 % du montant investi pour les SCPI et de 0% de frais d'entrée en PE. Pas de surcoût pour le client, Ramify est rémunéré directement par les maisons de gestion et les fonds d'investissement partenaires.

Et la sécurité dans tout ça ?

Chez Ramify, l’offre est multiple sans pour autant transiger sur la sécurité. Votre argent est en sécurité et la plateforme met en avant des arguments probants :

L’AMF : en tant que conseiller financier, l’activité de Ramify est régulée par l’Autorité des Marchés Financiers.

APICIL : Les fonds de votre contrat Ramify sont conservés en toute sécurité chez leur partenaire assureur APICIL, qui a géré 22,8 milliards d’euros d’actifs en 2021.

ORIAS : Ramify est enregistré à l’ORIAS. Ce Registre unique des intermédiaires en assurance, banque et finance recense les personnes physiques ou morales, autorisées à exercer l’activité de conseiller en investissements financiers en France.

REUTERS : Ramify a choisi Reuters comme fournisseur de données, un des leaders mondiaux du secteur. De façon à baser leurs recherches et prises de décisions sur des données de qualité.

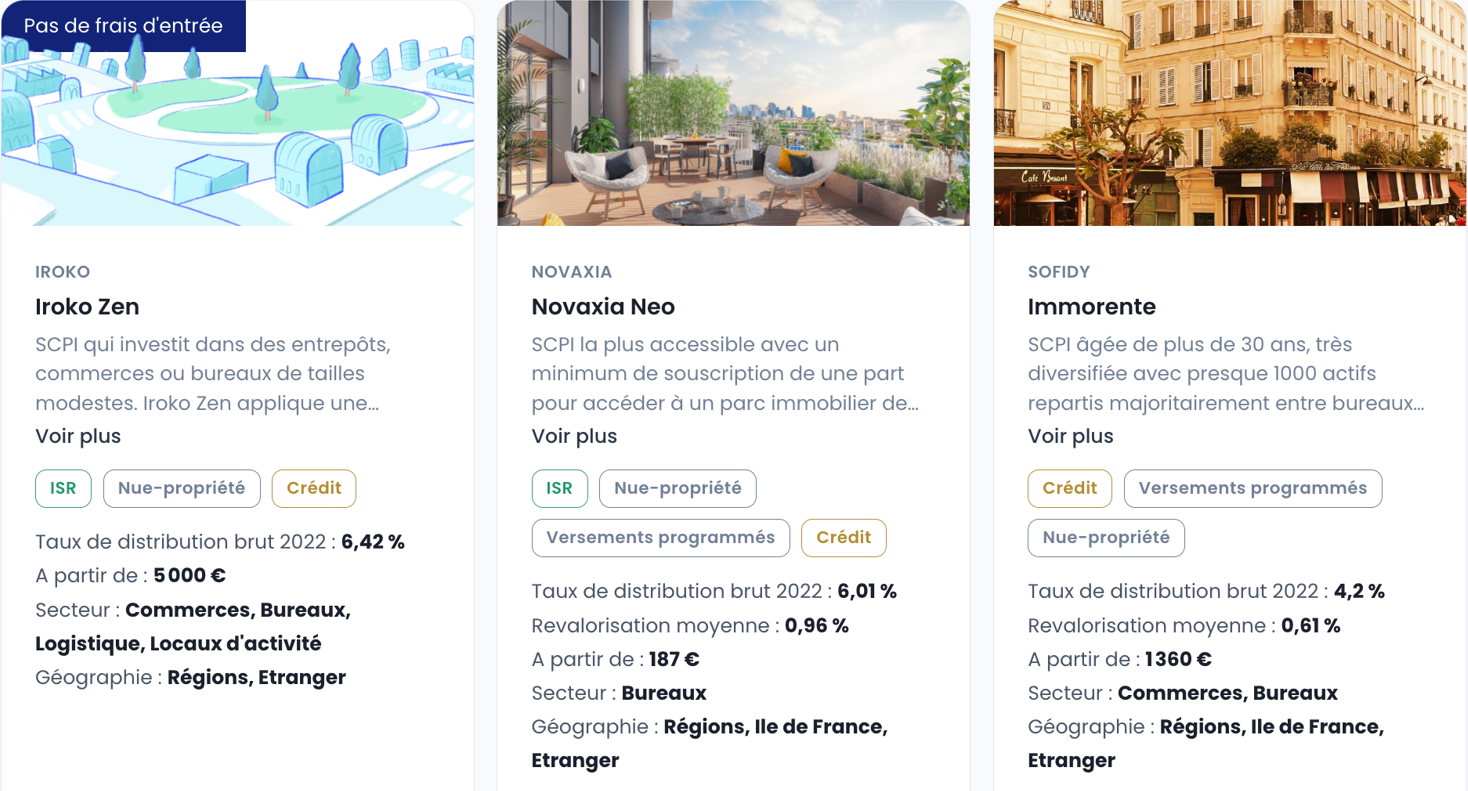

Investir en SCPI c'est à dire ?

Cette forme d’investissement existe depuis les années 60 et a donc su faire ses preuves pour perdurer jusqu’à aujourd’hui ! Investir en Société Civile de Placement Immobilier, signifie que l’investisseur détient de l’immobilier sous forme de parts. Cela explique l’expression bien connue de Pierre papier, le premier renvoyant au bien physique, le second aux parts détenues.

Quand vous investissez en SCPI vous faites des placements dans l’immobilier par l’intermédiaire et à travers une société de gestion. Plus concrètement, la SCPI peut être considérée comme un véhicule juridique géré par une société de gestion qui utilise l’argent des investisseurs pour le placer dans des immeubles.

Vous percevez donc les loyers déduits des charges et frais de gestion, de potentiels revenus exceptionnels tout au long de la détention de votre investissement et une possible plus-value lors de la revente de vos parts.

+ 4,39% par an ➡️ rendement moyen pour un investissement en SCPI de rendement (sur 5 années consécutives).

+ 4,45% ➡️ rendement 2021

Investir avec Ramify : l'avis Ooinvestir

L’offre de Ramify est très large avec un catalogue de 67 SCPI, ce qui est selon nous un véritable atout. Chacune de ces SCPI, après avoir été sélectionnée par Ramify, présente ses performances de façon détaillée, ce qui permet une analyse concrète et des échanges constructifs avec votre conseiller de sorte à maximiser vos performances potentielles.

L’autre atout indéniable de cette plateforme digitale est son simulateur, qui permet de composer son portefeuille d’investissement en fonction de sa situation fiscale et de son objectif. Il s’agit d’un vrai bénéfice que de pouvoir comparer différents scénarios d’investissement.

Fiscalité de l'investissement en SCPI

Fiscalité SCPI de rendement

Il existe deux types de revenus générés par la détention de parts de SCPI :

- Des revenus locatifs issus de la location des biens

- Des revenus financiers provenant de placements de capitaux à court terme en attente d’investissement. Des dividendes sont versés par les OPCI (Organisme de Placement Collectif en Immobilier) ou placements de trésorerie dans lesquels ils sont investis.

🔎 Bon à savoir : la SCPI est fiscalement transparente, c’est à dire qu’elle n’est pas directement imposée. En revanche, chacun des associés est quant à lui taxé individuellement sur les revenus qu’il perçoit.

Si la personne qui investit est assujettie à l’impôt sur le revenu > l’imposition est basée sur le principe des revenus fonciers. Le montant de la taxation varie en fonction du montant total du revenu imposable.

| TRANCHES DE REVENUS | TAUX D'IMPOSITION DE LA TRANCHE DE REVENU |

|---|---|

| De 10 778 € à 27 478 € | 11% |

| De 27 479 € à 78 570 € | 30% |

| De 78 571 € à 168 994 € | 41% |

| Plus de 168 994 € | 45% |

Le montant d’impôt à payer tiendra compte de la tranche marginale d’imposition de l’investisseur. Il existe deux régimes d’imposition des revenus fonciers :

- Le régime réel : concerne les personnes ayant un revenu foncier total supérieur à 15 000€ annuels. Vos revenus sont alors soumis à la fois à votre barème d’imposition et aux prélèvements sociaux à hauteur de 17,2%.

- Le régime micro-foncier : est réservé aux contribuables dont les revenus fonciers ne dépassent pas 15 000€/an. Ce régime permet un allègement des formalités déclaratives. Le calcul du bénéfice foncier se fait par application automatique d’un abattement de 30% sur le revenu foncier brut, abattement correspondant aux charges du propriétaire. Plus concrètement, vous ne serez imposé que sur 70% de vos revenus fonciers.

🔎 Bon à savoir : Le choix du régime concerne l'ensemble des revenus fonciers au sein d'un même foyer fiscal. Il n'est pas possible d'avoir une location soumise au régime micro-foncier et une autre au réel.

Fiscalité SCPI fiscale

La fiscalité de ce type de SCPI fonctionne comme celle appliquée au SCPI de rendement. Vos revenus fonciers, même s’ils sont plus faibles qu’en SCPI de rendement, seront imposés soit selon le régime réel soit selon le régime micro-foncier. L’intérêt se trouve ailleurs, comme son nom l’indique, dans l’importante réduction d’impôt générée par ce type de SCPI.

Economie d’impôt

L’économie d’impôt réalisée dépendra du type de SCPI retenu :

- SCPI Pinel ou Denormandie : réduction d’impôt comprise entre 12 et 21%. Elle dépendra à la fois du montant investi et de la durée de placement.

- SCPI de déficit foncier : la réduction d’impôt tient compte de la quote part des travaux réalisés par la SCPI. Cette somme vient réduire le revenu imposable et non directement l’impôt.

Fiscalité SCPI de plus-value :

Les investisseurs sont assujettis aux prélèvements fiscaux et sociaux. Ainsi, la plus-value générée sur les parts de SCPI est soumise à l’impôt sur le revenu à 19% et aux prélèvements sociaux à 17,2%. Ces deux prélèvements étant cumulés, la totalité de la taxation s’élève à 36,2%.

Variant : la durée de détention des parts de SCPI. La SCPI de plus-value concerne les investisseurs “long terme”. C'est-à-dire qu’ils souhaitent un investissement pour lequel les gains obtenus se feront sur 15, 20 ou même 30 ans. Un abattement est réalisé sur l’imposition de la plus-value, ce qui vient diminuer l’impact fiscal.

| DUREE DE DETENTION | ABATTEMENT / AN IMPÔT SUR LE REVENU | ABATTEMENT / AN PRELEVEMENTS SOCIAUX |

|---|---|---|

| 0 à 5 ans | 0% | 0% |

| 6 à 21 ans | 6% | 1,65% |

| 22 ans | 4% | 1,60% |

| 22 à 30 ans | Exonération | 9% |

Notre analyse de Ramify

| Remise de 2,5% du montant investi (sur les versements SCPI) | Certaines SCPI non accessibles via assurance-vie |

| Catalogue de plus de 65 SCPI | Certaines SCPI non accessibles à crédit |

| Interface fluide et riche | |

| Simulateur de portefeuille idéal | |

| SCPI finançables à crédit (effet de levier) | |

| SCPI fiscales | |

| Équipe présente et réactive | |

| Souscription 100% en ligne | |

| Pas de frais d’entrée | |

| Faibles frais de gestion | |

| Accès au Private Equity (56 fonds disponibles) |

Le mot de la fin

Et voilà, vous en savez désormais davantage sur Ramify, que nous rangeons dans la catégories des plateformes sérieuses proposant notamment de la SCPI, du PER, de l’assurance-vie et du Private Equity. Investir avec Ramify permettra aux investisseurs désireux de se lancer dans une stratégie de diversification d'être accompagné par un acteur performant et de confiance.